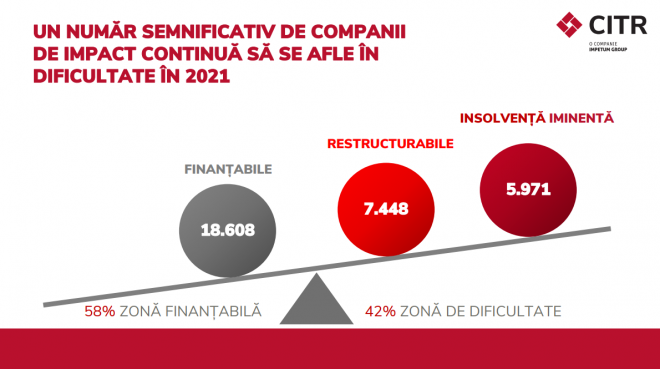

Ne îngrijorăm. 42% din totalul marilor companii ale României sunt în dificultate

- Doar 22% din companiile care erau restructurabile la debutul pandemiei au migrat în zona de companii finanțabile până la finalul anului 2021.

Numărul companiilor în insolvență iminentă a scăzut cu 10% în 2021 față de 2020, dar a crescut cu 7% față de nivelul din 2019, la debutul pandemiei.

70% din cifra de afaceri la nivel național este generată de 32.027 de companii de impact (cu active totale de peste 1 mil. EUR). Dintre acestea, 42% sunt azi companii restructurabile sau aflate în insolvență iminentă, arată studiul companiilor de impact realizat de specialiștii CITR, liderul pieței de insolvență și restructurare.

Numărul companiilor în insolvență iminentă a scăzut cu 10% în 2021 față de 2020, dar a crescut cu 7% față de nivelul din 2019, la debutul pandemiei.

„Experiența anilor precedenți ne permite să privim evoluția acestor indicatori de la un nivel macro. Contextul pandemic este relevant, impactul revenirii din 2021 ne oferă o aparență de revenire. Comparația cu perioada pandemiei, când mediul de afaceri a beneficiat de măsuri atipice de sprijin, e inegală. Când ajutoarele s-ar opri, multe dintre aceste companii nu ar mai putea să se redreseze fără sprijin specializat. Este firesc să ajungem și la astfel de concluzii după ce roțile ajutătoare ar fi înlăturate”, spune Paul-Dieter Cîrlănaru, CEO CITR (foto).

Aproape jumătate din cifra de afaceri totală a companiilor în insolvență iminentă e generată de companiile cu active de peste 50 de milioane de euro. Mai precis, 133 de companii înregistrează 51% din datorii.

În aceeași notă, aproape jumătate din cifra de afaceri totală a companiilor restructurabile este generată tot de companiile mari. Mai precis, 209 companii înregistrează 46% din datorii.

Dintre companiile de impact în insolvență iminentă, 43% amână de 3 ani accesarea unei măsuri de restructurare. Motivele sunt diverse.

„Există semnale de alarmă la care, dacă antreprenorii sunt atenți, pot accesa din timp măsurile de redresare. Ele sunt diferite în funcție de industrie și de companie, nu există o rețetă universală. Dependența față de anumiți parteneri de afaceri, dificultățile în recuperarea de creanțe, dar și în plata la scadență a datoriilor, dificultățile în aprovizionare, toate sunt simptome care, identificate din timp, pot ajuta la evitarea unor situații radicale”, spune Ciprian Nacu, Head of Restructuring CITR (foto).

În funcție de numărul companiilor în dificultate, cele mai afectate industrii în 2021 sunt: construcții (1.842 de companii), tranzacții imobiliare (1.082 companii) și comerț (571 de companii). După cifra de afaceri, domeniile cele mai afectate sunt: industria energiei (2.71 mld EUR), industria prelucrătoare (2,66 mld. EUR) și comerțul (1,62 mld EUR).

În contextul unor crize fără precedent, UE și-a propus să stimuleze reluarea activității economice ale companiilor care întâmpină dificultăți financiare și să faciliteze accesarea măsurilor de restructurare la primele semne de dificultate. România s-a aliniat acestor trenduri europene și a implementat Directiva în domeniul prevenției și restructurării UE 2019/1023 în legislația națională în luna iulie 2022. În acest proces de transpunere, CITR a avut rolul de consultant expert în consorțiul selectat de Comisia Europeană pentru implementarea Directivei UE 2019/1023.

Astfel, antreprenorii români pot beneficia de proceduri mai clare, respectiv acordul de restructurare și concordatul preventiv, în care au libertate de negociere cu creditorii și de suspendarea executărilor silite, iar creditorii companiilor pot beneficia de un grad mai mare de recuperare a creanțelor prin apelarea la aceste mecanisme de restructurare încă de la primele semne de dificultate.

Despre studiul companiilor de impact:

În 2013 CITR a introdus în piață termenul „companie de impact” referindu-se la companiile cu active mai mari de un million de euro și a studiat industriile în care ele activează, nivelul profitului, gradul de îndatorare și rata de încasare a creanțelor. Folosind experiența de peste 10 ani în piața de insolvență și restructurare, studiul are ca scop înțelegerea dinamicii mediului de business, dar și discrepanțele din mediul antreprenorial.

Această a opta ediție a studiului are ca an de referință anul 2021. Aceasta nu putea fi completă fără a lua în considerare dinamica dintre 2019 – 2021, ani atipici, plin de provocări și situații noi cu care economia noastră nu s-a confruntat în istoria recentă.

Articole asemanatoare

AUTOSTRADA TRANSILVANIA. Unul dintre cele mai lungi viaducte din Europa se construiește pe A3. Lucrările prind din ce în mai mult contur. Stadiul de execuție

Unul dintre cele mai lungi viaducte din Europa se construieşte pe Autostrada Transilvania aproape de Oradea și prinde din ce…

Detalii

Două proiecte clujene, nominalizate la premiul european EU Mies Awards

Două dintre cele mai importante investiții publice din ultimii ani din Cluj-Napoca – Reamenajarea Malurilor Someșului și Revitalizarea Parcului Feroviarilor…

DetaliiRestricții de circulație timp de o săptămână pe o secțiune din Autostrada Transilvania. Alternativa propusă de DRDP Cluj

Direcția Regională de Drumuri și Poduri (DRDP) Cluj anunță instituirea unor restricții de circulație pe Autostrada Transilvania (A3), tronsonul Câmpia…

DetaliiAbout admin

![]()