CITY INSURANCE. Analiza celui mai mare faliment din istoria recentă a României: deficit de 1,2 miliarde de lei

CITR a finalizat în patru luni raportul privind cauzele celui mai mare faliment din istoria recentă a României – City Insurance.

- Principalele cauze vin din deficiențe de ordin operațional și din modul de gestionare a banilor

- Deficit de 1,2 miliarde lei rezultat din vânzarea a polițelor de asigurare sub tariful notificat, cu scopul creșterii cotei de piață

CITR, lichidatorul judiciar al City Insurance, a identificat o serie de cauze de natură operațională și de gestionare a fondurilor care au dus la falimentul celei mai mari companii de asigurări, cu o cotă de piață de 43% la 2021 pe sectorul RCA. Raportul privind cauzele este un document foarte complex pe care echipa CITR a reușit să îl finalizeze în doar 4 luni, un termen scurt având în vedere specificul și dimensiunea cazului.

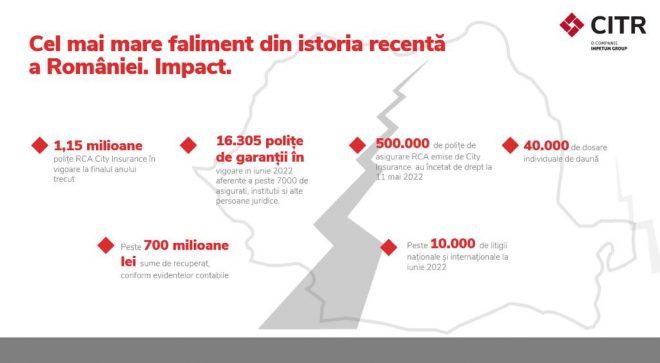

Cu 1,15 milioane polițe RCA în vigoare la finalul anului trecut, dintre care 500.000 denunțate automat la data de 11 mai, 16.305 polițe de garanție încă în vigoare astăzi aferente a peste 7000 de asigurați, instituții și alte persoane juridice, dar și peste 10.000 de litigii naționale și internaționale, falimentul City Insurance este cel mai mare din istoria recentă a României.

DECLARAȚIE:

Avem astăzi, la finalizarea unei analize complexe, o mai mare claritate asupra elementelor care au determinat cel mai răsunător faliment de pe piața asigurărilor. Mai sunt etape de parcurs până când vom putea considera încheiat acest dosar, care mi-aș dori să fie folosit, peste ani, drept studiu de caz din care să extragem cu toții învățăminte valoroase. Avem însă obligația să înțelegem cum s-a ajuns în această situație endemică pentru a evita repetarea ei. Mai departe, vom formula cererile de atragere a răspunderii pentru demersurile care au condus la falimentul City și instanțele competente vor putea acționa în consecință” – Paul Dieter Cîrlănaru, CEO CITR

Analiza activității City Insurance

Printre cauzele operaționale din activitatea de asigurare se numără un deficit semnificativ, de 1,2 miliarde de lei, rezultat din vânzarea polițelor sub tariful notificat cu scopul de a crește cota de piață, după cum reiese din analiza activității City Insurance în perioada 2018 – 2021.

Pierderi suplimentare de 422 de milioane de lei au fost generate de faptul că City nu a efectuat demersuri pentru recuperarea creanțelor din reasigurare, în timp ce alte 54 de milioane de lei au rezultat din incapacitatea societății de a recupera creanțele din regrese.

Pierderi considerabile

Alte surse de pierderi au fost din neplata la timp a daunelor, ceea ce a dus la plăți de penalități și cheltuieli de executare de peste 45 milioane lei, iar pierderile constante la nivelul filialelor din Grecia și Italia pe perioada 2017-2021 au creat un deficit de 185 milioane lei.

CITR a stabilit, de asemenea, deficiențe în legătură cu gestionarea fondurilor bănești. Astfel, City Insurance a achitat dobânzi și comision de succes în valoare de 147 milioane lei, aferente unor împrumuturi de la acționarul majoritar și de la o companie străină, împrumuturi care nu au fost folosite de către companie.

La acestea se adaugă pierderi de 57 de milioane de lei generate de nerecuperarea unor împrumuturi acordate societății afiliate City Invest & Management.

Alte surse de pierderi sunt reprezentate de unele tranzacții imobiliare cu terenuri achiziționate la valori ridicate, în perioada 2012 – 2014, care ulterior au fost vândute la prețuri inferioare în perioada 2019-2020, rezultând de aici o diferență de 42,6 milioane de lei.

Răspunderea pentru cauzele falimentului

În ceea ce privește atragerea răspunderii a celor care au cauzat falimentul City Insurance, potrivit articolului 268 din Legea Insolvenței, judecătorul sindic poate dispune ca prejudiciul să fie suportat de membrii organelor de conducere și/ sau supraveghere din cadrul societății, precum și de orice altă persoană care a contribuit la starea de insolvență a debitorului prin săvârșirea uneia din faptele prevăzute expres de lege.

Lichidatorul judiciar a identificat incidența mai multor cazuri de antrenare a răspunderii prevăzute de legea 85/2014, după cum urmează:

- au dispus în interes personal continuarea unei activităţi care conduceau în mod vădit societatea de asigurare/reasigurare la încetarea de plăţi

- au folosit activele şi/sau creditele societăţii de asigurare/reasigurare în interes propriu şi al altor persoane.

- au ţinut o contabilitate fictivă, au facilitat dispariţia unor documente contabile sau nu au ţinut contabilitatea potrivit legii

- au deturnat ori au ascuns o parte din activul societăţii de asigurare/reasigurare sau au mărit în mod fictiv pasivul acesteia.

- au folosit mijloace ruinătoare pentru a procura societăţii de asigurare/reasigurare fonduri, în scopul întârzierii încetării de plăţi

- au întocmit situaţii financiare anuale, alte situaţii contabile ori raportări, cu nerespectarea prevederilor legale

- în cadrul acţiunilor interne de verificare, nu au identificat şi/sau nu au sesizat, din culpa acestora, faptele care au condus la fraude şi/sau la o gestiune defectuoasă a patrimoniului societăţii de asigurare/reasigurare.

Experiența CITR în domeniul asigurărilor

CARPATICA ASIG s-a confruntat cu un deficit de capital de 707 milioane de lei la finele lunii iulie 2016, când ASF a retras licența de funcționare a companiei și ulterior a formulat cererea de deschidere a procedurii de faliment. De la data deschiderii procedurii, în februarie 2017, numărul creditorilor a ajuns la peste 600, iar CITR a făcut distribuiri de aproximativ 130 milioane lei. Proiectul Carpatica Asig a însemnat gestionarea a peste 10.000 de litigii.

Proiectul CERTASIG – Societate de Asigurare și Reasigurare S.A. este în gestionarea CITR din iunie 2020. Conform tabelului preliminar de creanțe, numărul de creditori este în acest moment de peste 160. Procedura de valorificare a activelor companiei este în derulare în acest moment, recuperările de creanțe aflate în curs fiind de aproximativ 10 milioane lei.

Despre CITR

CITR este liderul pieței de insolvență și restructurare din România încă din 2008. Cu o experiență de peste 20 de ani pe piața insolvenței și aproape 1000 de proiecte gestionate de-al lungul timpului, CITR administrează anual un patrimoniu de 1 miliard de euro și distribuie anual peste 100 de milioane de euro creditorilor, în misiunea sa de a salva valoarea din companiile românești de impact.

CITR este o companie Impetum Group, primul grup românesc dedicat misiunii de a maximiza valoarea de business din oricare etapă din viața unei companii, cu scopul de a crea un impact pozitiv în economie.

Articole asemanatoare

Judecătorii clujeni țin cu dinții de viitoarele lor pensii. Au respins „in corpore” varianta actualizată a reformei pensiilor pentru magistrați

Adunarea Generală a judecătorilor Curții de Apel Cluj a respins, marți, 25 noiembrie 2025, varianta actualizată a reformei pensiilor speciale…

Detalii

Stațiile de încărcare pentru vehicule electrice din Florești au devenit oficial funcționale

Începând cu 21 noiembrie 2025, locuitorii comunei Florești pot folosi stațiile de încărcare pentru vehicule electrice, accesibile contra cost prin…

Detalii

FOTO. Cine sunt specialiștii care au modernizat gazonul de pe Cluj Arena. Terenul lui „U” rivalizează cu cele de pe Camp Nou sau Stamford Bridge

Gazonul de pe Cluj Arena a fost modernizat toamna aceasta, într-un proiect care îi aduce stadionului o suprafață de joc…

DetaliiAbout admin

![]()