BANI DIN MEDITAȚII. Aproape 1.300 de profesori din Cluj au depus la ANAF declarația unică pe 2024, județul nostru fiind pe locul 2 în țară

Peste 12.000 de profesori din România au declarat la Fisc faptul că au obţinut venituri din meditaţii în anul 2024, a căror valoare netă cumulată se apropie de 198 de milioane de lei, arată datele de la ANAF.

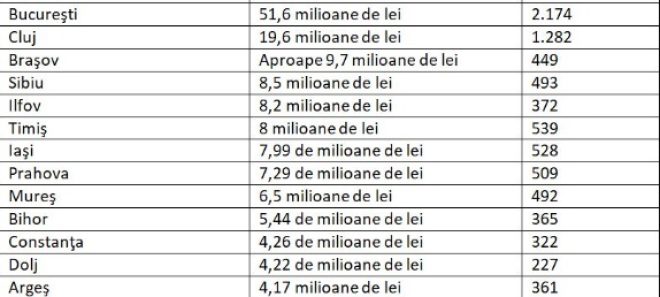

Cele mai mari venituri din meditaţii au fost declarate în 2024 de profesorii din București – 51,6 milioane de lei, din judeţul Cluj – peste 19 milioane de lei, din judeţul Braşov – 9,7 milioane de lei.

1.282

de profesori din județul Cluj au depus la ANAF declarația unică prin care au obținut venituri din meditații în cursul anului trecut; valoarea totală – 19,6 milioane de lei

Suma netă din meditaţii pe care profesorii au declarat la Fisc că au obţinut-o în anul 2024 e de cel puţin trei ori mai mare decât cea aferentă anului 2018, primul an pentru care contribuabilii au depus declaraţia unică, formularul prin care declară şi profesorii la Fisc aceste venituri, conform economica.net.

2.174

de profesori din București au obținut în 2024 venituri din meditații, Capitala fiind pe primul loc din acest punct de vedere; valoarea totală a veniturilor realizate – 51,6 milioane de lei

12.772 de profesori au declarat că au obţinut venituri din meditaţii la Fisc pe parcursul anului 2024, numărul lor crescând cu aproape 9% faţă de cel aferent anului 2023 şi cu 84% faţă de cel aferent anului 2018, primul an pentru care contribuabilii au depus declaraţia unică.

Tulcea este județul din România cu cele mai puține venituri obținute din meditații: doar 39 de profesori au depus declarația unică la ANAF pentru 2024; veniturile obținute au însumat 402.293 lei.

Un profesor din România a declarat la Fisc faptul că a obţinut un venit net din meditaţii în 2024 de peste 1,5 milioane de lei (peste 300.000 de euro).

Veniturile obţinute din acordarea meditaţiilor sunt venituri din activităţi independente pentru care persoana fizică are obligaţia trimiterii declaraţiei unice la Fisc. Venitul net anual din acordarea meditaţiilor se poate determina ori pe baza normelor de venit, ori în sistem real, pe baza datelor din contabilitate.

Articole asemanatoare

Cum „îmbunăm” Primăria: un dezvoltator vrea să ofere locuințe pentru săraci

În Cluj-Napoca, unde presiunea pe infrastructură este maximă, iar proiectele imobiliare sunt aprobate cu dificultate, donațiile către oraș sunt considerate…

Detalii

Vasile Dîncu, replică pentru criticii PSD Cluj: „Tentativele de a forța conflicte interne nu au efect”

Președintele PSD Cluj, Vasile Dîncu, a transmis un mesaj ferm către cei care contestă în ultima perioadă direcția organizației. El…

Detalii

Complex turistic cu 12 case de vacanță pe malul lacului. Va avea zonă de închiriat ATV-uri

Un proiect care prevede construirea unui complex turistic cu 12 unități în localitatea Someșul Cald, comuna Gilău, va fi dezbătut…

DetaliiAbout admin

![]()